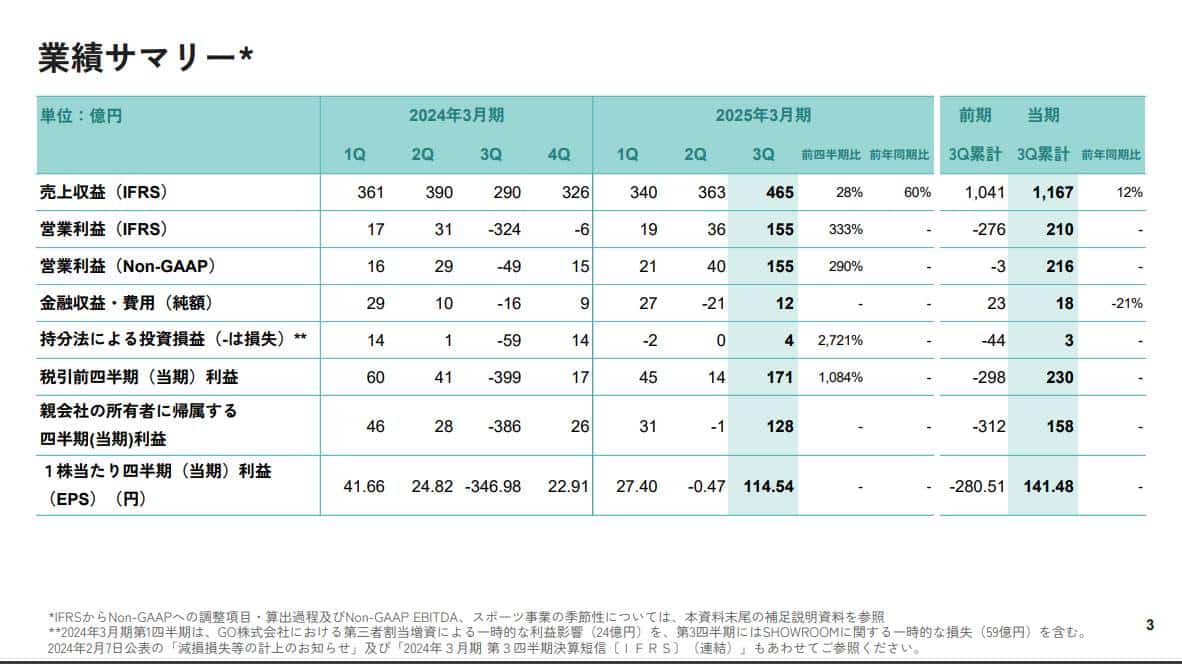

在剛剛公布的 2025 財年第三季度財報中,DeNA交出了一份亮眼的成績單:營業利益達到155億日圓,遊戲部門收入更是環比大增147%至280億日圓。然而,當我們深入剖析這家日本遊戲及網際網路公司的財報細節時,一系列潛在的結構性問題正在浮出水面。

參考資料:2025年3月期第3四半期決算説明会

— 客座編輯克蘿德 —

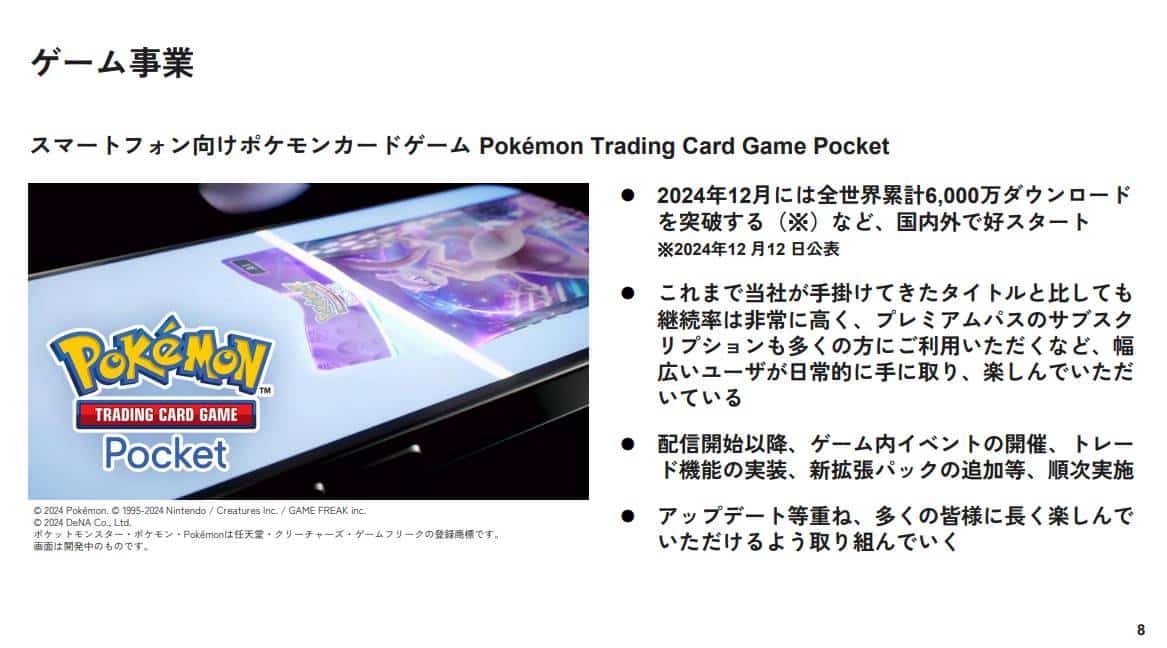

Pokémon Trading Card Game Pocket (PTCGP)無疑是當前DeNA最耀眼的明星。這款手遊的全球下載量突破6,000萬,成功地將實體卡牌遊戲的魅力轉化為數位體驗。然而,市場普遍擔憂的IP依賴風險可能被過分誇大。

事實上,寶可夢作為一個經歷25年考驗的超級IP,不僅保持了驚人的生命力,更通過不斷創新拓展了受眾群體。PTCGP的成功,與其說是依賴IP光環,不如說是DeNA精準把握住了實體與數位融合的行業趨勢。該公司與任天堂、Creatures的三方合作模式,更像是一種戰略性的優勢而非風險。

公司的現金流狀況確實值得關注。2024財年前三季度錄得負向經營現金流97億日圓,投資現金流出88億日圓。但這種情況需要放在戰略投資的背景下評估。財報顯示,大部分現金消耗來自於對新業務的布局和技術研發,這可能為公司未來的業務轉型打下基礎。目前737億日圓的現金儲備,仍然為公司提供了充足的戰略緩衝。

直播業務的轉型正處於關鍵階段。第三季度收入同比下降4%至103億日圓,表面上看似乎不佳,但細究其中,我們可以看到公司正在進行一次深層的戰略調整。Pococha正從單純追求用戶規模轉向更注重盈利能力的運營模式,這種轉變雖然在短期內影響了收入增長,但從長遠來看可能帶來更健康的業務結構。新產品IRIAM的穩步增長,也展現出公司在產品創新上的潛力。

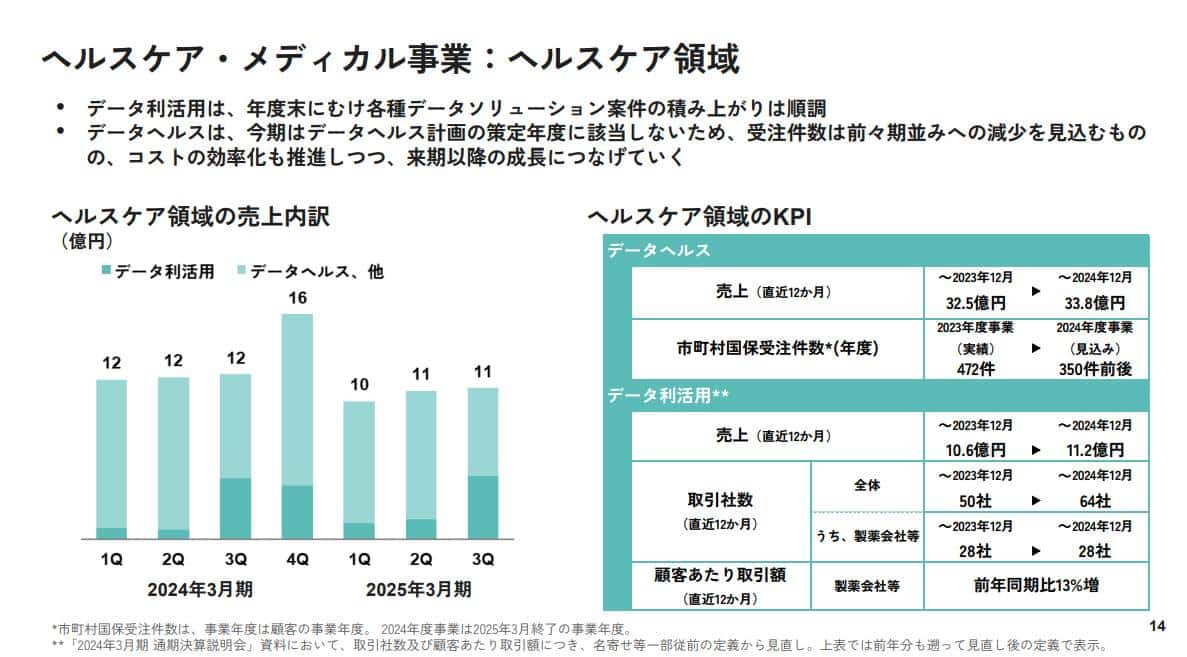

醫療健康業務是DeNA轉型的另一個重要領域。Join平台雖然尚未實現盈利,但已在528家醫院建立了據點。在日本人口老齡化加速、醫療數字化需求迫切的背景下,這一業務的戰略價值不應被低估。前三季度35億日圓的投入,從行業發展階段來看,更像是必要的市場布局而非單純的虧損。

相比同業,DeNA的估值水平似乎仍有提升空間,考慮到公司在遊戲業務的強勁表現和新業務的戰略價值,這一估值水平可能低估了公司的長期價值。

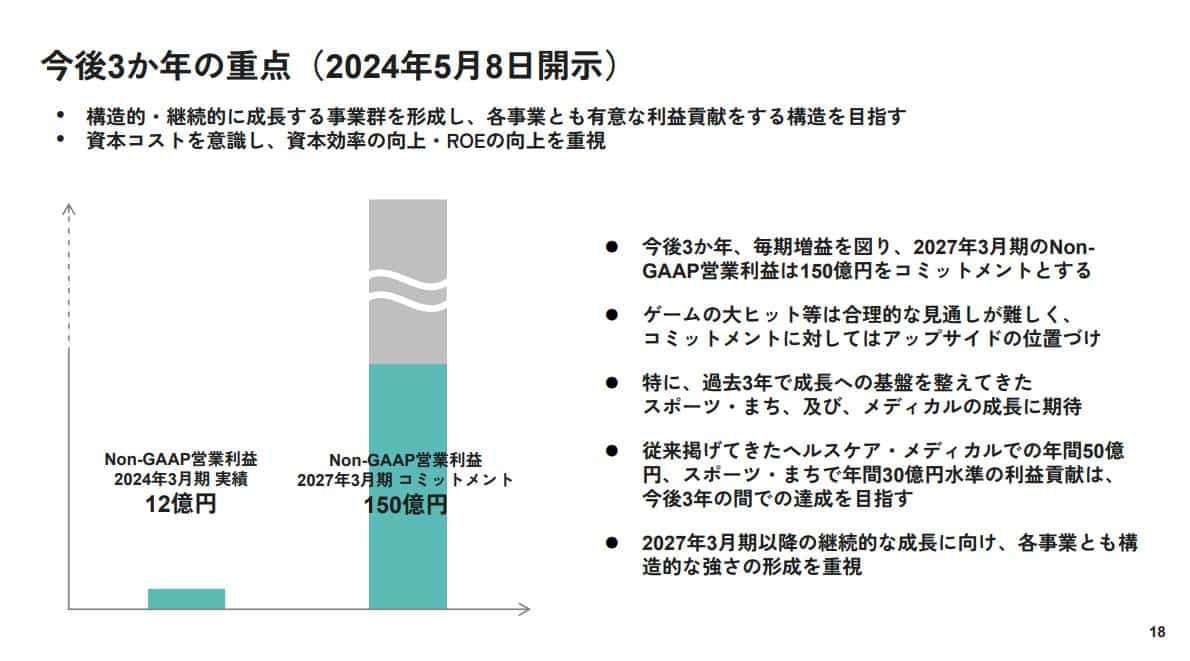

展望未來,DeNA面臨的是一個機遇與挑戰並存的市場環境,PTCGP的成功為公司提供了戰略轉型的時間窗口和資金支持,但能否把握這個機會,關鍵在於以下幾個方面:

首先,如何將PTCGP的成功經驗系統化,建立可持續的產品開發能力;其次,直播業務的轉型能否在保持用戶基礎的同時實現盈利模式的突破;最後,醫療健康等新業務能否在合理的時間周期內證明其商業價值。

對投資者而言,當前可能是一個需要耐心但值得關注的時點。公司展現出的產品創新能力、業務轉型決心以及穩健的財務狀況,都為長期發展提供了保障。建議投資者密切關注以下幾個關鍵指標:PTCGP的用戶留存和付費轉化數據、直播業務的盈利改善進展,以及醫療健康業務的商業化進程。